กองทุนรวมแนะนำ 2026 วิธีเลือก กองทุนที่ใช่ ให้เหมาะกับเป้าหมาย ไม่ใช่แค่ตามกระแส

ในปี 2026 การลงทุนใน “กองทุนรวมแนะนำ” กลายเป็นหนึ่งในทางเลือกหลักของคนรุ่นใหม่ เพราะเริ่มต้นง่าย ใช้เงินไม่สูง และมีผู้จัดการกองทุนมืออาชีพช่วยบริหาร แต่คำถามสำคัญไม่ใช่แค่ “มีกองทุนอะไรบ้าง” แต่คือ “กองทุนแบบไหนที่เหมาะกับเรา?”

บทความนี้จะพาคุณไปรู้จักแนวคิด “กองทุนรวมแนะนำ” แบบใหม่ ที่ไม่ได้เน้นแค่ชื่อกองทุนยอดนิยม แต่เน้นการเลือกให้ตรงเป้าหมายทางการเงินจริง ๆ

ทำไม กองทุนรวมแนะนำ ถึงตอบแบบเดียวไม่ได้?

เหตุผลที่ “กองทุนรวมแนะนำ” ไม่มีคำตอบเดียว เพราะ “เป้าหมายทางการเงินของแต่ละคนไม่เหมือนกัน” และกองทุนแต่ละประเภทก็ถูกออกแบบมาให้ทำงานคนละบทบาทในพอร์ตการลงทุน

ถ้ามองให้ลึกขึ้น จะเห็นว่าการเลือกกองทุนจริง ๆ ไม่ได้เริ่มจากคำว่า “ตัวไหนดีที่สุด” แต่เริ่มจากคำว่า “คุณต้องการอะไรจากเงินก้อนนี้”

เพราะกองทุนรวมถูกสร้างมาเพื่อ “คนละหน้าที่” ในระบบการลงทุน ไม่ใช่สินค้าชนิดเดียวกันที่ใช้เกณฑ์วัดเหมือนกันทั้งหมด

การจัดพอร์ตของนักลงทุนมืออาชีพ เช่นแนวทางที่ใช้ในตลาดทุนและดัชนีอ้างอิงอย่าง SET Index หรือการวิเคราะห์จากสถาบันจัดอันดับกองทุน จะไม่ได้มองแค่ผลตอบแทน แต่จะดู “ความเหมาะสมกับความเสี่ยงและระยะเวลา”

ประเภทกองทุนที่ แนะนำ ต่างกันตามเป้าหมาย

1) กองทุนความเสี่ยงต่ำ (สายพักเงิน)

เหมาะกับคนที่ต้องการความมั่นคง เช่น เงินสำรอง หรือเงินที่ยังไม่อยากเสี่ยง

- ลงทุนในพันธบัตรรัฐบาล / ตราสารหนี้คุณภาพดี

- ความผันผวนต่ำ

- ผลตอบแทนสม่ำเสมอ แต่ไม่หวือหวา

เหมาะกับ: คนเริ่มต้น / เงินก้อนระยะสั้น

2) กองทุนหุ้น (สายเติบโต)

เหมาะกับคนที่รับความเสี่ยงได้เพื่อแลกกับโอกาสเติบโต

- ลงทุนในหุ้นบริษัทขนาดใหญ่–กลาง

- ผันผวนสูง แต่มีโอกาสโตระยะยาว

- ต้องถือระยะยาว 3–10 ปีขึ้นไป

เหมาะกับ: วัยทำงาน / คนสร้างความมั่งคั่ง

3) กองทุนต่างประเทศ (กระจายความเสี่ยง)

ช่วยลดการพึ่งพาเศรษฐกิจประเทศเดียว

- ลงทุนในสหรัฐฯ, ยุโรป, จีน หรือทั่วโลก

- ได้รับอานิสงส์จากค่าเงินและเศรษฐกิจโลก

- กระจายความเสี่ยงเชิงภูมิภาค

เหมาะกับ: คนที่ต้องการพอร์ตสมดุล

4) กองทุนธีมอนาคต (Growth Theme)

เน้นเทรนด์ระยะยาวของโลก

- AI / เทคโนโลยี

- Healthcare / อายุยืน

- ESG / พลังงานสะอาด

- Digital Economy

เหมาะกับ: คนรับความเสี่ยงได้สูง และมองยาว

3 ประเภทกองทุนรวมแนะนำ ที่เหมาะกับนักลงทุนส่วนใหญ่

1) กองทุนตราสารหนี้ (เสถียรภาพสูง)

เหมาะกับคนที่ต้องการ “ความนิ่ง” และลดความผันผวนของพอร์ต

- เน้นพันธบัตรรัฐบาล / ตราสารหนี้คุณภาพ

- ความเสี่ยงต่ำ

- เหมาะกับเงินสำรอง หรือเงินพักลงทุน

ตัวอย่างแนวคิดกองทุน: ตราสารหนี้ระยะสั้นคุณภาพดี (Fixed Income)

2) กองทุนหุ้นโลก (Global Equity Fund)

เหมาะกับคนที่ต้องการ “โตระยะยาว” และไม่อยากพึ่งเศรษฐกิจประเทศเดียว

- ลงทุนหุ้นสหรัฐ ยุโรป และตลาดพัฒนาแล้ว

- กระจายความเสี่ยงทั่วโลก

- เหมาะกับ DCA ระยะยาว

แนวโน้มปี 2026 ยังให้ความสำคัญกับกองทุนหุ้นโลกและดัชนีคุณภาพสูง เช่น S&P500 และ MSCI World

3) กองทุนธีมอนาคต (Growth & Innovation)

เหมาะกับนักลงทุนที่รับความผันผวนได้ และต้องการ “โอกาสเติบโตสูง”

- หุ้นเทคโนโลยี, AI, Semiconductor

- หุ้น Health Care และนวัตกรรม

- ESG และธุรกิจยั่งยืน

กองทุนกลุ่มนี้มีโอกาสโตสูง แต่ความผันผวนก็สูงเช่นกัน จึงควรถือเป็น “สัดส่วนเสริม” ไม่ใช่ทั้งหมดของพอร์ต

วิธีเลือกกองทุนรวมแนะนำให้เหมาะกับตัวเอง ฉบับเข้าใจง่าย ใช้ได้จริง

การเลือก “กองทุนรวมแนะนำ” ที่เหมาะกับตัวเอง ไม่ได้เริ่มจากการดูว่ากองไหนผลตอบแทนดีที่สุด แต่เริ่มจาก “การเข้าใจตัวเองก่อน” เพราะกองทุนแต่ละแบบถูกออกแบบมาให้ตอบโจทย์คนละเป้าหมาย ถ้าเลือกไม่ตรงกับตัวเอง ต่อให้กองทุนนั้นดีแค่ไหน ก็อาจกลายเป็นการลงทุนที่เครียดและถือไม่อยู่ได้

หลักคิดง่ายที่สุดคือ ใช้ 3 คำถามสำคัญในการคัดกรองกองทุนให้ตรงจริตการลงทุนของเรา

1) รับความเสี่ยงได้แค่ไหน? (Risk Level)

ข้อนี้คือ “หัวใจ” ของการเลือกกองทุน เพราะมันกำหนดว่าพอร์ตของคุณจะผันผวนมากน้อยแค่ไหน และคุณจะทนเห็นเงินขึ้นลงได้หรือไม่

ความเสี่ยงต่ำ

เหมาะกับคนที่ไม่อยากเห็นเงินต้นแกว่งมาก และเน้นความมั่นคงเป็นหลัก

กองทุนกลุ่มนี้มักลงทุนใน:

- พันธบัตรรัฐบาล

- ตราสารหนี้คุณภาพสูง

- เงินฝากหรือสินทรัพย์ระยะสั้น

เหมาะกับ: คนเริ่มต้น / เงินฉุกเฉิน / เงินที่ต้องใช้เร็ว

ความเสี่ยงระดับกลาง

เป็นสาย “สมดุล” ระหว่างความปลอดภัยและการเติบโต

กองทุนประเภทนี้มักเป็น:

- กองทุนผสม (หุ้น + ตราสารหนี้)

- เน้นกระจายความเสี่ยงในหลายสินทรัพย์

เหมาะกับ: คนทำงานทั่วไปที่อยากโตแบบไม่ผันผวนเกินไป

ความเสี่ยงสูง

เน้นการเติบโตของเงินในระยะยาว แม้จะผันผวนมากในระยะสั้น

ตัวอย่างเช่น:

- กองทุนหุ้นโลก

- กองทุนหุ้นเทคโนโลยี

- กองทุนธีมการเติบโต (AI, Health Care, ESG)

เหมาะกับ: คนอายุน้อย / คนรับความผันผวนได้ / ลงทุนระยะยาว

2) เป้าหมายการลงทุนคืออะไร? (Investment Goal)

เป้าหมายคือสิ่งที่ช่วย “จัดกรอบเวลา” ให้กับการลงทุน เพราะระยะเวลาจะเป็นตัวกำหนดว่าคุณควรเลือกกองทุนแบบไหน

เป้าหมายระยะสั้น (1–3 ปี)

เช่น เก็บเงินดาวน์บ้าน, ท่องเที่ยว, ซื้อรถ

- ควรเน้น “ความปลอดภัย” เป็นหลัก

- หลีกเลี่ยงความผันผวนสูง

- เลือกกองทุนตราสารหนี้หรือเงินฝากเป็นหลัก

เป้าหมายระยะกลาง (5–10 ปี)

เช่น สร้างเงินก้อน, วางแผนอนาคต

- เริ่มเพิ่มสัดส่วนหุ้น

- เน้นการเติบโตควบคู่ความเสี่ยงที่ยอมรับได้

เป้าหมายระยะยาว (เกษียณ / อิสรภาพทางการเงิน)

- เน้นการกระจายทั่วโลก

- ลงทุนในสินทรัพย์เติบโตระยะยาว

- ยอมรับความผันผวนเพื่อแลกกับผลตอบแทนระยะยาว

แนวคิดนี้เป็นพื้นฐานของการจัดพอร์ตที่นักลงทุนทั่วโลกใช้ รวมถึงการอ้างอิงดัชนีตลาดอย่าง SET Index ที่สะท้อนภาพรวมเศรษฐกิจและการเติบโตของตลาดหุ้น

3) มีวินัยในการลงทุนแค่ไหน? (Investment Behavior)

หลายคนเลือกกองทุนถูก แต่ “แพ้ทางตัวเอง” เพราะไม่มีวินัยในการลงทุน

ลงทุนครั้งเดียว (Lump Sum)

เหมาะกับคนที่:

- มีเงินก้อน

- ไม่อยากติดตามบ่อย

- ต้องการความนิ่งของพอร์ต

ควรเลือกกองทุนที่ “เสถียร” และถือยาว

ลงทุนแบบ DCA (ถัวเฉลี่ยรายเดือน)

เหมาะกับคนที่:

- เงินเดือนประจำ

- ต้องการสร้างความมั่งคั่งระยะยาว

- ไม่อยากจับจังหวะตลาด

เหมาะกับกองทุนหุ้นหรือกองทุนเติบโต เพราะช่วยลดความเสี่ยงจากความผันผวนของราคา

ดังนั้น สรุปภาพรวม เลือกกองทุนให้ ตรงตัวเอง สำคัญที่สุด

การเลือกกองทุนรวมไม่ใช่การหา “กองทุนที่ดีที่สุดในตลาด”

แต่คือการหา “กองทุนที่เหมาะกับชีวิตของเราในตอนนี้”

จำง่าย ๆ คือ:

- เสี่ยงต่ำ → เน้นเก็บเงิน

- เสี่ยงกลาง → เน้นสมดุล

- เสี่ยงสูง → เน้นเติบโต

- มีวินัย → ช่วยให้พอร์ตไปถึงเป้าหมายได้จริง

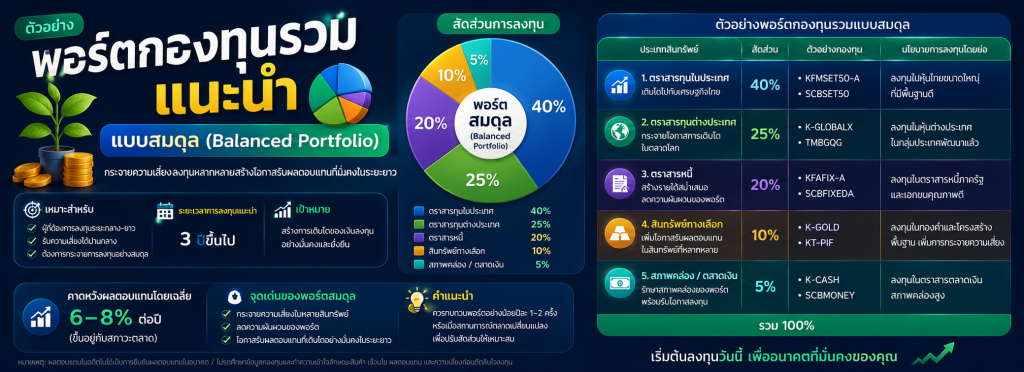

ตัวอย่าง พอร์ตกองทุนรวมแนะนำ แบบสมดุล (Balanced Portfolio)

พอร์ตแบบสมดุลเป็นแนวทางที่นักลงทุนจำนวนมากนิยมใช้ เพราะเป็นการ “หาจุดกลาง” ระหว่างความมั่นคงและการเติบโต โดยไม่เอนเอียงไปทางใดทางหนึ่งมากเกินไป เหมาะกับคนที่ต้องการให้เงินเติบโตในระยะยาว แต่ยังอยากควบคุมความเสี่ยงไม่ให้พอร์ตผันผวนจนเกินไป

แนวคิดนี้คือการกระจายเงินไปในสินทรัพย์หลายประเภท เพื่อให้พอร์ตสามารถ “อยู่รอดได้ในหลายสภาวะตลาด” ไม่ว่าจะเป็นช่วงเศรษฐกิจดีหรือชะลอตัว

โครงสร้างพอร์ตแบบสมดุล

40% กองทุนตราสารหนี้ (ลดความผันผวน)

สัดส่วนนี้ทำหน้าที่เหมือน “ฐานรากของพอร์ต” ช่วยลดแรงเหวี่ยงของตลาดหุ้น และสร้างความนิ่งให้พอร์ตโดยรวม

กองทุนตราสารหนี้มักลงทุนใน:

- พันธบัตรรัฐบาล

- หุ้นกู้เอกชนคุณภาพดี

- ตราสารหนี้ระยะสั้น–กลาง

จุดเด่น:

- ความผันผวนต่ำ

- ให้ผลตอบแทนสม่ำเสมอ

- ช่วยพยุงพอร์ตในช่วงตลาดหุ้นตก

เหมาะสำหรับ:

- คนที่ไม่ต้องการเห็นพอร์ตแกว่งแรง

- ใช้เป็น “กันชนความเสี่ยง” ของพอร์ตทั้งหมด

40% กองทุนหุ้นโลก (Engine การเติบโตระยะยาว)

ส่วนนี้คือ “หัวใจของการเติบโต” ของพอร์ต เพราะเป็นการลงทุนในบริษัทชั้นนำทั่วโลก ที่มีโอกาสเติบโตตามเศรษฐกิจโลกในระยะยาว

โดยทั่วไปจะกระจายลงทุนใน:

- หุ้นสหรัฐอเมริกา

- ยุโรป

- ญี่ปุ่น

- ตลาดเกิดใหม่บางส่วน

จุดเด่น:

- โอกาสเติบโตสูงในระยะยาว

- กระจายความเสี่ยงประเทศเดียว

- ได้ประโยชน์จากบริษัทระดับโลก

เหมาะสำหรับ:

- การลงทุนระยะ 5–10 ปีขึ้นไป

- คนที่ต้องการสร้างความมั่งคั่งจริงจัง

แนวทางนี้สอดคล้องกับการลงทุนในดัชนีตลาดโลก ซึ่งมักเคลื่อนไหวตามภาพรวมเศรษฐกิจ เช่นเดียวกับตลาดอ้างอิงในประเทศอย่าง SET Index ที่ใช้วัดทิศทางเศรษฐกิจและความเชื่อมั่นของนักลงทุน

20% กองทุนธีมอนาคต (โอกาสผลตอบแทนส่วนเพิ่ม)

ส่วนนี้เปรียบเหมือน “ตัวเร่งการเติบโต” ของพอร์ต แม้จะมีความผันผวนสูง แต่ก็เปิดโอกาสให้พอร์ตมี upside เพิ่มขึ้นในระยะยาว

ตัวอย่างธีมการลงทุน:

- เทคโนโลยี (AI, Cloud, Cybersecurity)

- สุขภาพและการแพทย์ (Healthcare Innovation)

- พลังงานสะอาด (ESG / Clean Energy)

- เศรษฐกิจดิจิทัล

จุดเด่น:

- มีโอกาสสร้างผลตอบแทนสูง

- ได้รับประโยชน์จากเทรนด์โลกอนาคต

- เพิ่มความ “เร้าใจ” ให้พอร์ต

ข้อควรระวัง:

- ความผันผวนสูงกว่ากองทุนทั่วไป

- ต้องถือระยะยาวถึงจะเห็นผล

ภาพรวมแนวคิดของพอร์ตนี้

พอร์ต 40/40/20 ถูกออกแบบให้มี “3 สมดุลหลัก” คือ

- ความมั่นคง (ตราสารหนี้)

- การเติบโต (หุ้นโลก)

- โอกาสพิเศษ (ธีมอนาคต)

ผลลัพธ์คือพอร์ตที่: “ไม่เสี่ยงเกินไป แต่ยังมีโอกาสเติบโตได้ต่อเนื่องในระยะยาว”

4 ข้อผิดพลาดที่คนส่วนใหญ่เข้าใจผิดเกี่ยวกับกองทุนรวม และทำให้พอร์ตไม่เติบโตอย่างที่คิด

แม้ “กองทุนรวม” จะเป็นเครื่องมือการลงทุนที่เหมาะกับมือใหม่และนักลงทุนระยะยาว แต่ความเข้าใจผิดบางอย่างกลับทำให้หลายคนได้ผลลัพธ์ตรงข้ามกับที่คาดหวัง คือพอร์ตผันผวนเกินไป ขาดทิศทาง และไม่สามารถไปถึงเป้าหมายทางการเงินได้จริง

ปัญหาหลักไม่ได้อยู่ที่กองทุน แต่เกิดจาก “วิธีเลือกและพฤติกรรมการลงทุน” ที่ไม่สอดคล้องกับหลักการพื้นฐานของการบริหารความเสี่ยง

1) เลือกกองทุนจาก “ผลตอบแทนสูงสุดในอดีต”

นี่คือความเข้าใจผิดอันดับต้น ๆ ที่พบบ่อยที่สุด เพราะหลายคนมองว่ากองทุนที่เคยทำกำไรดี จะต้องดีต่อไปในอนาคตเสมอ ซึ่งในความเป็นจริง “ผลตอบแทนในอดีตไม่สามารถการันตีอนาคตได้”

ตลาดการเงินมีการเปลี่ยนแปลงตลอดเวลา ทั้งสภาพเศรษฐกิจ อัตราดอกเบี้ย และรอบวัฏจักรของอุตสาหกรรม ทำให้กองทุนที่เคยโดดเด่นในช่วงหนึ่ง อาจไม่ใช่ตัวเลือกที่ดีที่สุดในอีกช่วงหนึ่ง

ผลเสียที่ตามมา:

- เข้าไปซื้อในช่วงที่ราคาสูงแล้ว

- เจอผลตอบแทนลดลงเมื่อสภาวะตลาดเปลี่ยน

- คาดหวังสูงเกินจริงจนผิดแผนการลงทุน

วิธีคิดที่ถูกต้อง:

ควรดู “ความสม่ำเสมอของผลตอบแทน + ความเสี่ยง + นโยบายกองทุน” มากกว่าตัวเลขสั้น ๆ

2) ลงทุนตามกระแส โดยไม่ดูความเสี่ยง

อีกหนึ่งพฤติกรรมที่พบมาก คือการลงทุนตามเทรนด์ เช่น เทคโนโลยีมาแรง หุ้นธีมกำลังฮิต หรือกองทุนที่ถูกพูดถึงในโซเชียลมีเดีย โดยไม่ได้ประเมินว่าตัวเองรับความเสี่ยงได้หรือไม่

แม้ธีมการลงทุนบางประเภทจะเติบโตเร็ว แต่ก็มีความผันผวนสูงมากเช่นกัน โดยเฉพาะกองทุนที่เน้นเทคโนโลยีหรือหุ้นเฉพาะกลุ่ม

ผลเสียที่ตามมา:

- พอร์ตแกว่งแรงจนถือไม่อยู่

- ขายขาดทุนในช่วงตลาดปรับฐาน

- ขาดความต่อเนื่องในการลงทุนระยะยาว

วิธีคิดที่ถูกต้อง:

เลือกกองทุนให้สอดคล้องกับ “ระดับความเสี่ยงที่ยอมรับได้” ไม่ใช่ความนิยมในตลาด

3) ไม่กระจายพอร์ต (Over Concentration)

การลงทุนในกองทุนเพียงประเภทเดียว เช่น ลงหุ้นทั้งหมด หรือเลือกธีมเดียว อาจทำให้พอร์ตเสี่ยงเกินไปโดยไม่รู้ตัว

การกระจายพอร์ต (Diversification) เป็นหลักการสำคัญที่ช่วยลดความเสี่ยงจากความผันผวนของตลาด เพราะไม่มีสินทรัพย์ใดที่ดีตลอดเวลาในทุกช่วงเศรษฐกิจ

ตัวอย่างเช่น:

- ช่วงเศรษฐกิจขยายตัว → หุ้นเติบโตดี

- ช่วงเศรษฐกิจชะลอ → ตราสารหนี้มีเสถียรภาพมากกว่า

ผลเสียที่ตามมา:

- พอร์ตผันผวนตามสินทรัพย์เดียว

- เสี่ยงขาดทุนหนักเมื่อผิดจังหวะตลาด

- ไม่มี “ตัวช่วยลดแรงกระแทก” ในพอร์ต

แนวทางที่ถูกต้อง:

กระจายระหว่าง ตราสารหนี้ + หุ้น + สินทรัพย์ต่างประเทศ + ธีมการลงทุน

4) ซื้อแล้วไม่ติดตามพอร์ตเลย (Set and Forget แบบผิดวิธี)

หลายคนเข้าใจว่าลงทุนกองทุนรวมแล้ว “ไม่ต้องทำอะไรเลย” ซึ่งในระยะยาวอาจไม่เหมาะสมเสมอไป

แม้กองทุนจะเหมาะกับการถือยาว แต่ก็ยังควรมีการ “ตรวจสอบพอร์ตเป็นระยะ” เพื่อให้แน่ใจว่ายังสอดคล้องกับเป้าหมายเดิม

ผลเสียที่ตามมา:

- พอร์ตอาจเอียงไปทางความเสี่ยงโดยไม่รู้ตัว

- พลาดโอกาสปรับสมดุลช่วงตลาดเปลี่ยน

- เป้าหมายการลงทุนคลาดเคลื่อน

วิธีที่เหมาะสม:

- ตรวจพอร์ตทุก 3–6 เดือน

- ปรับสัดส่วนเมื่อความเสี่ยงไม่สมดุล

- ทบทวนเป้าหมายชีวิตเป็นระยะ

ผลลัพธ์ของการทำผิดพลาดเหล่านี้

เมื่อรวมทุกข้อเข้าด้วยกัน สิ่งที่เกิดขึ้นคือ:

- พอร์ตผันผวนเกินความจำเป็น

- ขาดแผนการลงทุนที่ชัดเจน

- อารมณ์มีผลต่อการตัดสินใจมากเกินไป

- ไม่สามารถถือระยะยาวได้จริง

สรุปแนวคิดสำคัญ

การลงทุนกองทุนรวมไม่ได้ยาก แต่ต้อง “เข้าใจหลักการมากกว่าตามกระแส”

หลักคิดที่ควรยึดคือ: ไม่ใช่เลือกกองทุนที่ดีที่สุด แต่คือเลือกกองทุนที่เหมาะกับ “เป้าหมาย + ความเสี่ยง + วินัยของเรา”

เมื่อทำได้ถูกต้อง กองทุนรวมจะไม่ใช่แค่เครื่องมือการลงทุน แต่จะกลายเป็น “ระบบสร้างความมั่งคั่งระยะยาว” ที่เติบโตไปพร้อมกับชีวิตคุณ

สรุปแบบเข้าใจง่าย

กองทุนรวมไม่มี “ตัวที่ดีที่สุดสำหรับทุกคน” เพราะแต่ละคนมีเป้าหมายและความเสี่ยงที่รับได้ไม่เหมือนกัน

สิ่งสำคัญคือการเลือกกองทุนให้ “เหมาะกับตัวเอง” เช่น

- ถ้าเน้นปลอดภัย → เลือกตราสารหนี้

- ถ้าอยากโตระยะยาว → เลือกหุ้นหรือหุ้นโลก

- ถ้าอยากสมดุล → กระจายหลายแบบในพอร์ต

กองทุนที่ดีคือกองทุนที่ “สอดคล้องกับเป้าหมายชีวิตและถือได้นาน” ไม่ใช่กองทุนที่ผลตอบแทนสูงที่สุดในช่วงสั้น ๆ

สรุปสั้นที่สุด: “เลือกกองทุนให้ตรงกับตัวเอง ไม่ใช่เลือกตามคนอื่น”

คำถามที่พบบ่อย (FAQ) เกี่ยวกับกองทุนรวมแนะนำ

1) กองทุนรวมคืออะไร?

กองทุนรวมคือการนำเงินของนักลงทุนหลายคนมารวมกัน แล้วให้ “ผู้จัดการกองทุน” นำไปลงทุนในสินทรัพย์ต่าง ๆ เช่น หุ้น ตราสารหนี้ หรือสินทรัพย์ต่างประเทศ โดยผู้ลงทุนจะได้ผลตอบแทนตามสัดส่วนเงินลงทุนของตน

2) กองทุนรวมแนะนำเลือกยังไงให้เหมาะกับตัวเอง?

ไม่มีกองทุนที่ดีที่สุดสำหรับทุกคน แต่ควรเลือกจาก 3 ปัจจัยหลัก:

- ระดับความเสี่ยงที่รับได้

- เป้าหมายการลงทุน (สั้น / กลาง / ยาว)

- ระยะเวลาที่ต้องการถือเงินลงทุน

3) ต้องใช้เงินเท่าไหร่ถึงเริ่มลงทุนกองทุนรวมได้?

ปัจจุบันเริ่มต้นได้ตั้งแต่หลักร้อยถึงหลักพันบาท ขึ้นอยู่กับกองทุนและนโยบายของแต่ละบลจ. ทำให้เหมาะกับนักลงทุนมือ