การใช้เงินอย่างฉลาด เริ่มต้นง่าย ๆ เพื่ออนาคตการเงินที่มั่นคง 2026

การใช้เงินอย่างฉลาดคืออะไร

“การใช้เงินอย่างฉลาด” ไม่ได้หมายถึงการใช้ชีวิตแบบประหยัดจนไม่มีความสุข แต่คือการรู้จักจัดการรายรับ รายจ่าย และวางแผนการเงินให้เหมาะกับเป้าหมายชีวิต เพื่อให้มีเงินใช้เพียงพอทั้งในวันนี้และอนาคต

หลายคนมีรายได้เพิ่มขึ้น แต่กลับเก็บเงินไม่อยู่ เพราะขาดการวางแผนทางการเงินและใช้จ่ายตามอารมณ์ การสร้างนิสัยการเงินที่ดีตั้งแต่วันนี้จึงสำคัญมาก โดยเฉพาะในยุคที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง

ทำไมการใช้เงินอย่างฉลาดจึงสำคัญในปี 2026

ปัจจุบันผู้คนเผชิญทั้งภาวะเงินเฟ้อ หนี้ครัวเรือน และค่าใช้จ่ายที่เพิ่มขึ้น หากไม่มีการวางแผนการเงินที่ดี อาจเกิดปัญหาเงินไม่พอใช้หรือไม่มีเงินสำรองฉุกเฉินได้

การบริหารเงินอย่างมีระบบช่วยให้

- ลดความเครียดเรื่องการเงิน

- มีเงินออมในระยะยาว

- พร้อมรับมือเหตุการณ์ไม่คาดคิด

- เริ่มต้นลงทุนได้ง่ายขึ้น

- สร้างอิสรภาพทางการเงินในอนาคต

ธนาคารแห่งประเทศไทยแนะนำว่าควรมีเงินสำรองฉุกเฉินประมาณ 3–6 เท่าของค่าใช้จ่ายต่อเดือน เพื่อรองรับความเสี่ยงทางการเงินที่อาจเกิดขึ้นได้

วางแผนการเงินอย่างฉลาด ด้วย 5 นิสัยที่ควรเริ่มวันนี้

1. จดบันทึกรายรับรายจ่ายทุกเดือน

การรู้ว่าเงินถูกใช้ไปกับอะไรคือจุดเริ่มต้นของการวางแผนการเงิน หลายคนเสียเงินกับค่าใช้จ่ายเล็ก ๆ โดยไม่รู้ตัว เช่น ค่าส่งอาหาร กาแฟ หรือการซื้อของออนไลน์

ลองแบ่งรายจ่ายออกเป็น

- ค่าใช้จ่ายจำเป็น

- ค่าใช้จ่ายฟุ่มเฟือย

- เงินออม

- เงินลงทุน

เมื่อเห็นภาพรวมจะสามารถควบคุมการใช้เงินได้ง่ายขึ้น

2. ใช้หลัก 50-30-20

หนึ่งในเทคนิคยอดนิยมคือการแบ่งเงินดังนี้

- 50% สำหรับค่าใช้จ่ายจำเป็น

- 30% สำหรับไลฟ์สไตล์

- 20% สำหรับออมและลงทุน

วิธีนี้ช่วยสร้างสมดุลระหว่างการใช้ชีวิตและการเก็บเงินในระยะยาว

3. ออมก่อนใช้ ไม่ใช่เหลือแล้วค่อยเก็บ

ผู้เชี่ยวชาญด้านการเงินส่วนใหญ่มักแนะนำให้หักเงินออมทันทีเมื่อได้เงินเดือน เพื่อสร้างวินัยทางการเงินอย่างต่อเนื่อง

การตั้งระบบโอนอัตโนมัติไปบัญชีออมเงินช่วยลดโอกาสใช้เงินเกินจำเป็นได้ดี

4. หยุดซื้อของตามอารมณ์

ก่อนซื้อสินค้าใด ๆ ควรถามตัวเองว่า

- จำเป็นจริงไหม

- ใช้บ่อยหรือไม่

- ซื้อเพราะอยากได้ชั่วคราวหรือเปล่า

การเว้นระยะ 24 ชั่วโมงก่อนตัดสินใจซื้อ จะช่วยลดการใช้เงินฟุ่มเฟือยได้มาก

5. มีเงินสำรองฉุกเฉินเสมอ

เงินสำรองฉุกเฉินช่วยให้ไม่ต้องกู้เงินเมื่อเกิดปัญหา เช่น ตกงาน เจ็บป่วย หรือรายได้ลดลง

ควรเก็บไว้ในบัญชีที่ถอนง่ายและมีสภาพคล่องสูง

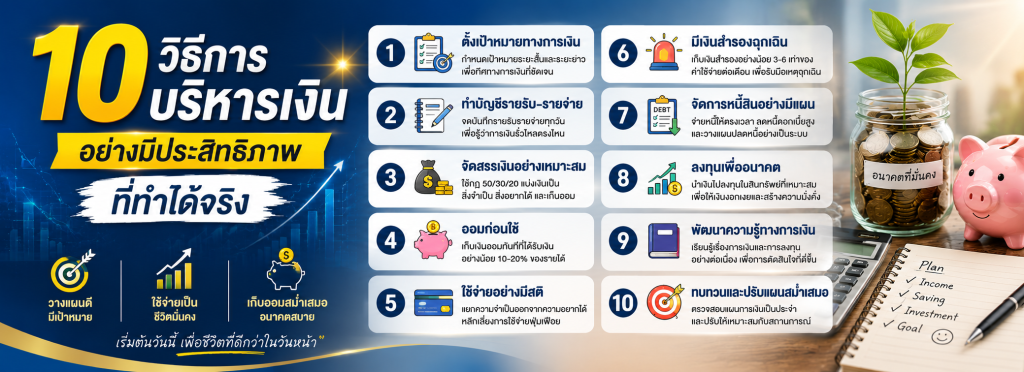

10 วิธีการบริหารเงินอย่างมีประสิทธิภาพที่ทำได้จริง

การใช้เงินอย่างฉลาด ไม่ใช่เรื่องของคนรายได้สูงเท่านั้น แต่คือการรู้จักวางแผนและควบคุมการเงินให้เหมาะกับชีวิตของตัวเอง ไม่ว่าจะมีรายได้มากหรือน้อย หากบริหารเงินเป็น ก็สามารถสร้างความมั่นคงทางการเงินได้ในระยะยาว

1. จดรายรับรายจ่ายทุกวัน

การจดบันทึกช่วยให้เห็นว่าเงินถูกใช้ไปกับอะไรบ้าง หลายคนเสียเงินกับค่าใช้จ่ายเล็ก ๆ โดยไม่รู้ตัว เช่น กาแฟ อาหารเดลิเวอรี หรือค่าสมัครบริการออนไลน์ เมื่อเห็นภาพรวมจะช่วยลดรายจ่ายที่ไม่จำเป็นได้ง่ายขึ้น

2. แบ่งเงินเป็นสัดส่วน

หนึ่งในวิธีบริหารเงินยอดนิยมคือหลัก 50-30-20

- 50% สำหรับค่าใช้จ่ายจำเป็น

- 30% สำหรับไลฟ์สไตล์

- 20% สำหรับออมและลงทุน

วิธีนี้ช่วยสร้างสมดุลระหว่างการใช้ชีวิตและการเก็บเงินในอนาคต

3. ออมก่อนใช้เสมอ

หลายคนมักใช้เงินก่อนแล้วค่อยเก็บ แต่สุดท้ายกลับไม่มีเงินเหลือ วิธีที่ดีกว่าคือหักเงินออมทันทีเมื่อได้รับรายได้ เช่น โอนเข้าบัญชีออมเงินอัตโนมัติทุกเดือน

4. ซื้อของเฉพาะที่จำเป็น

ก่อนซื้อสินค้าใด ๆ ควรถามตัวเองว่า

- จำเป็นจริงไหม

- ใช้บ่อยหรือเปล่า

- ซื้อเพราะอยากได้ชั่วคราวหรือไม่

การคิดก่อนซื้อช่วยลดการใช้เงินฟุ่มเฟือยได้มาก

5. หลีกเลี่ยงหนี้ที่ไม่จำเป็น

หนี้บัตรเครดิตหรือการผ่อนหลายอย่างพร้อมกัน อาจทำให้ภาระการเงินเพิ่มขึ้น ควรใช้เครดิตเท่าที่จำเป็นและชำระตรงเวลาเสมอ

6. มีเงินสำรองฉุกเฉิน

ควรเก็บเงินสำรองอย่างน้อย 3–6 เท่าของค่าใช้จ่ายต่อเดือน เพื่อรองรับเหตุการณ์ไม่คาดคิด เช่น ตกงาน เจ็บป่วย หรือรายได้ลดลง

7. เปรียบเทียบราคาก่อนซื้อ

การเช็กราคา โปรโมชั่น หรือส่วนลดจากหลายร้านก่อนตัดสินใจซื้อ ช่วยประหยัดเงินได้ในระยะยาว โดยเฉพาะสินค้าราคาสูง

8. ลดค่าใช้จ่ายเล็ก ๆ ที่สะสมทุกวัน

ค่าใช้จ่ายเล็กน้อย เช่น กาแฟวันละแก้ว หรือค่าส่งอาหาร อาจดูไม่มาก แต่เมื่อรวมทั้งเดือนอาจกลายเป็นเงินจำนวนใหญ่ได้

9. เริ่มต้นลงทุนเพื่อให้เงินงอกเงย

การเก็บเงินเพียงอย่างเดียวอาจไม่พอในยุคเงินเฟ้อ การลงทุนที่เหมาะสม เช่น กองทุนรวม หุ้น หรือพันธบัตร สามารถช่วยเพิ่มมูลค่าเงินในระยะยาวได้

10. ตั้งเป้าหมายทางการเงินให้ชัดเจน

ไม่ว่าจะเป็นการซื้อบ้าน ซื้อรถ ท่องเที่ยว หรือเกษียณ การมีเป้าหมายจะช่วยให้มีวินัยในการใช้เงินและการออมมากขึ้น

ดังนั้น การใช้เงินอย่างฉลาดเริ่มได้จากการปรับพฤติกรรมเล็ก ๆ ในชีวิตประจำวัน เช่น จดรายจ่าย ออมก่อนใช้ และลดการซื้อของที่ไม่จำเป็น เมื่อทำอย่างต่อเนื่อง จะช่วยสร้างความมั่นคงทางการเงินและทำให้มีเงินเหลือสำหรับอนาคตมากขึ้น

การบริหารเงินอย่างมีประสิทธิภาพ สำหรับคนเงินเดือน

คนทำงานจำนวนมากมักเจอปัญหา “เงินเดือนชนเดือน” เพราะรายจ่ายเพิ่มตามรายได้ การวางแผนการเงินจึงสำคัญมาก

แนวทางที่ช่วยได้ เช่น

- จำกัดงบรายวัน

- ลดหนี้บัตรเครดิต

- แยกบัญชีใช้จ่ายกับบัญชีออม

- ตั้งเป้าหมายการเงินระยะสั้นและระยะยาว

การตั้งเป้าหมายชัดเจนช่วยให้มีแรงจูงใจในการเก็บเงินมากขึ้น

พฤติกรรมการเงินที่ควรหลีกเลี่ยง

แม้รายได้สูง แต่หากมีพฤติกรรมการเงินผิดพลาด ก็อาจไม่มีเงินเก็บได้เช่นกัน

พฤติกรรมที่ควรระวัง ได้แก่

- ใช้บัตรเครดิตเกินตัว

- ผ่อนหลายอย่างพร้อมกัน

- ซื้อของเพราะโปรโมชั่น

- ไม่มีแผนการออม

- ลงทุนโดยไม่มีความรู้

การมีวินัยทางการเงินสำคัญกว่ารายได้เพียงอย่างเดียว

เทคนิคสร้างนิสัยการเงินที่ดีแบบยั่งยืน

การบริหารเงินไม่ใช่เรื่องทำครั้งเดียวแล้วจบ แต่เป็นนิสัยที่ต้องฝึกต่อเนื่อง

เทคนิคที่ช่วยได้ เช่น

- ตั้งเป้าหมายออมเงินรายเดือน

- ใช้แอปบันทึกรายจ่าย

- ทบทวนการเงินทุกสิ้นเดือน

- ลดค่าใช้จ่ายที่ไม่จำเป็น

- เรียนรู้เรื่องการลงทุนเพิ่มเติม

เมื่อทำต่อเนื่อง จะเริ่มเห็นผลลัพธ์ชัดเจนทั้งด้านเงินออมและความมั่นคงทางการเงิน

การบริหารเงินอย่างมีประสิทธิภาพกับการลงทุน

เมื่อมีเงินออมเพียงพอ ควรเริ่มศึกษาเรื่องการลงทุนเพื่อให้เงินทำงานแทนเรา

ตัวอย่างการลงทุนที่ได้รับความนิยม ได้แก่

- กองทุนรวม

- หุ้น

- ทองคำ

- REIT

- พันธบัตรรัฐบาล

การลงทุนช่วยต่อยอดความมั่งคั่งในระยะยาว แต่ควรเลือกให้เหมาะกับความเสี่ยงที่รับได้

สรุปบทความการบริหารเงินอย่างมีประสิทธิภาพ

การบริหารเงินอย่างมีประสิทธิภาพ ทักษะสำคัญที่ทุกคนควรมี ไม่ว่าจะมีรายได้มากหรือน้อย เพราะหากบริหารเงินเป็น ก็สามารถสร้างความมั่นคงทางการเงินได้ในระยะยาว

เริ่มต้นได้จากเรื่องง่าย ๆ เช่น จดรายจ่าย ออมก่อนใช้ ลดการซื้อของฟุ่มเฟือย และวางแผนการเงินอย่างมีเป้าหมาย เมื่อทำอย่างต่อเนื่อง จะช่วยให้ชีวิตการเงินมั่นคงมากขึ้นในอนาคต

คำถามที่พบบ่อยเกี่ยวกับการใช้เงินอย่างฉลาด

การบริหารเงินอย่างมีประสิทธิภาพ เริ่มต้นยังไงดี

เริ่มจากจดรายรับรายจ่าย และตั้งเป้าหมายการเงินก่อน จากนั้นแบ่งเงินออมทันทีเมื่อมีรายได้

ควรออมเงินกี่เปอร์เซ็นต์ของรายได้

โดยทั่วไปควรออมอย่างน้อย 10–20% ของรายได้ ขึ้นอยู่กับภาระค่าใช้จ่ายของแต่ละคน

เงินสำรองฉุกเฉินควรมีเท่าไร

ควรมีประมาณ 3–6 เท่าของค่าใช้จ่ายต่อเดือน เพื่อรองรับเหตุการณ์ไม่คาดคิด

ทำไมมีรายได้เยอะแต่ยังไม่มีเงินเก็บ

สาเหตุหลักมักเกิดจากไม่มีการวางแผนการเงิน ใช้จ่ายตามอารมณ์ และขาดวินัยทางการเงิน